こんにちは。

税理士の小西です。

フリーランスは仕事が軌道に乗ってくると、「法人成り」といって会社にすることを検討します。

今回は、会社を設立することでメリットを受けることができる「給与所得控除」のメリットについてです。

1.個人事業主は「儲け=所得」

個人の所得税は所得(利益)が増えるほど、税率が上がっていきます。

一方で、会社を設立した場合は事業の利益が出ていても、社長であるじぶんに給料を払うことができますし、経費になります。

自分へ給料を支払うことで、会社の利益を減らすことができ、節税になるという流れです。

2.給与所得控除により経費を二重で計上

給与所得者の場合には、所得税等の計算をする際に、“給与所得控除”という名目で、給与収入から一定額を控除することができます。

これは個人事業主には存在しません。

(※青色申告特別控除が代わりに存在します)

給与所得控除とは、「給与所得者に認められた必要経費」とも言われるもので、実際にその金額を支出していなくても、給与収入の金額に応じて決められた金額(給与所得控除額)を控除することができるというものです。

個人事業から法人成りして、新たに設立した会社から役員報酬をもらうようにすれば、“売上を得るために支出した通常の経費”に加えて、“給与所得者に認められた概算必要経費(給与所得控除額)”を差し引くことができるというわけです。

3.税額イメージ

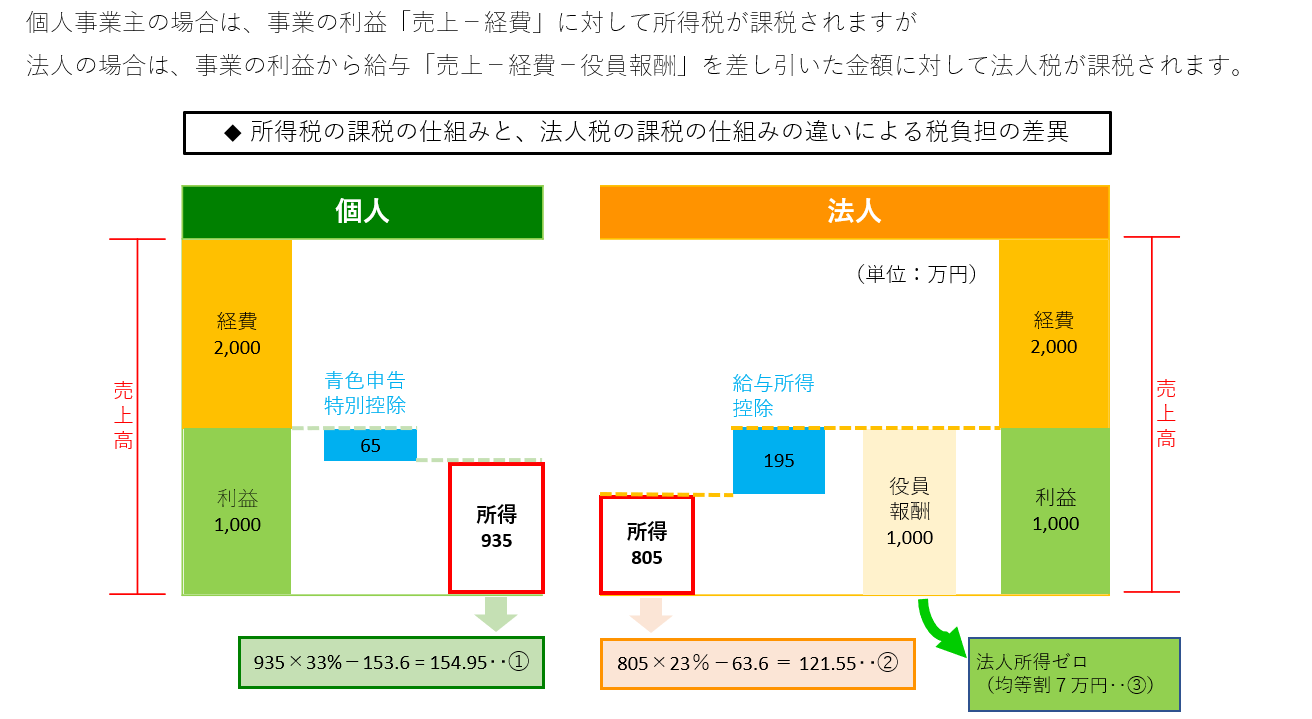

売上が3,000万円

事業の経費が2,000万円の 個人事業主と法人を比較してみます。

≪個人事業主の場合≫

利益 1,000万円 から青色申告特別控除 65万円を差し引いた 所得 935万円に対して税金が発生します。

≪法人の場合≫

利益 1,000万円 から 役員報酬 1,000万円 を差し引くと、法人は所得 ゼロとなり、均等割りの7万円程度の税金が発生します。

役員報酬 1,000万円 もとると、所得税が発生します。

発生する所得税は 給与所得控除 195万円 を差し引いた 所得 805万円に対して税金が発生します。

個人事業主も、法人の場合でも、個人として受け取るお金は 1,000万円 は変わらないのに

給与として受け取ることで、節税が可能です。

4.最後に

試算して比較してみると、法人成りして役員報酬を受け取るようにした場合の節税効果がいかに大きいかがわかると思われます。

法人設立はお金を残すためには、いい手段です。