こんにちは。

大阪市南森町の税理士・行政書士の小西です。

今回は年末調整の際、定額減税の金額の書き方・反映方法について解説させていただきます。

1.まずは従業員のそれぞれの定額減税額の確認

年末調整で確認すべき定額減税の金額は、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」との合計額です。

人数については従業員の扶養控除等申告書で扶養親族の有無の確認をまず行い、その後および定額減税が始まった6月に確認した扶養控除等申告書に記載していない親族の人数を確認しましょう。

2.源泉徴収簿での定額減税の記載方法

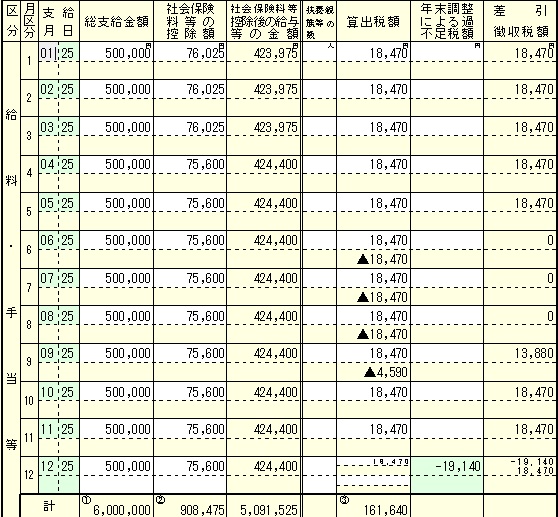

まずは毎月の給与額・社会保険料の額・源泉所得税の金額を源泉徴収簿に反映させましょう。

このときに、算出税額の下に毎月の定額減税で控除した金額を記載すると、毎月どれだけの金額を控除したのかがわかりやすい。(下図参照)

次に、年間の「給与額」「社会保険料額」「源泉所得税額」がわかるように集計していきましょう。

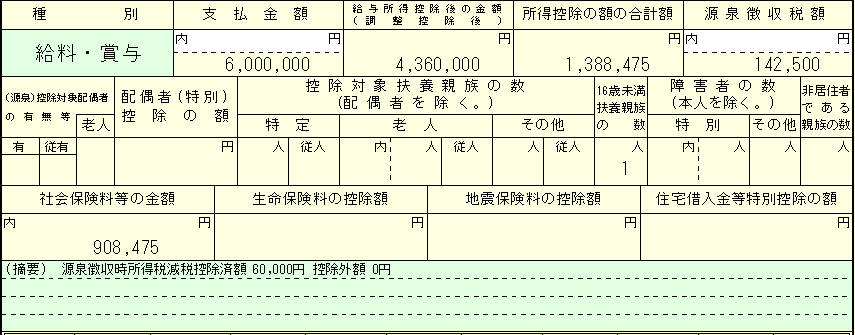

「給与額」・・・①6,000,000

「社会保険料額」・・・⑫908,475

「源泉所得税額」・・・③161,640

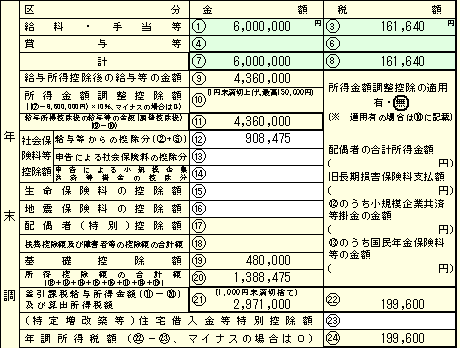

この年間の金額に基づいて、従来通り納税すべき所得税額を計算していきます。

「年調所得税額」・・・㉔199,600

定額減税の金額を源泉徴収簿の余白に記載します。

「定額減税の額」・・・㉔-2 60,000円

次に、「年調所得税額㉔」の金額199,600円から定額減税額を差し引いて、その残額を源泉徴収簿の余白に記載します。

「定額減税控除後の税額」・・・㉔-3 139,600円

ここで、「年調所得税額㉔」よりも定額減税額の方が多い場合には、引ききれなかった金額を余白に記載します。(ない場合は0円)

「定額減税の余り」・・・㉔-4 0円

そして「㉔-3 139,600円」に102.1%をかけて100円未満を切り捨てた金額を計算し、記載します。

「年調年税額」・・・㉕ 142,500円

3.源泉徴収票への表示

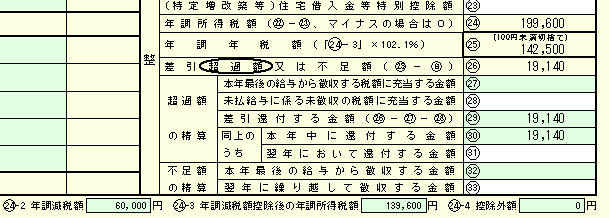

この源泉徴収簿の作成が完了した後に作成する「給与所得の源泉徴収票」には、「摘要」欄に、実際に減額した年調減税額を「源泉徴収時所得税減税控除済額 60,000円 控除外額 0円」と記載することで完成です。

4.年末調整を行っていない源泉徴収票

年末調整を行わず退職した場合や、給与収入額が2,000万円を超えるなどの理由により年末調整の対象とならなかった社員の源泉徴収票には、定額減税等を記載する必要はありません。

年末調整の代行ももちろん可能です。年末調整でお困りのことがあれば、下記よりご連絡ください。