こんにちは。

税理士の小西です。

本日は役員借入金についてです。

中小企業の多くが同族会社のため、法人の資金繰りが悪化したり、少し資金が不足した場合には、銀行借り入れによらず、社長個人の資金を法人に入れることが多いと思います。

そのため、社長からの借入金、いわゆる役員借入金が多くの中小企業の貸借対照表に出てきています。

その役員借入金を活用することで、資金繰りを改善、節税する方法をお伝えいたします。

1.役員借入金の解消方法

・役員報酬を減額して返済に充てる

個人の所得税・住民税・社会保険料等が減額されますが、会社の経費も減ります。

社会保険料率は会社負担も含めると約30%ありますので、社会保険料を減らすことで、

資金繰りが改善します。

・債務免除を受ける

会社が赤字又は繰越欠損金がある場合に有効です。会社は債務免除益を計上することになります。

欠損金の期限が切れるような場合、債務超過を解消したい場合には、この策が有効です。

・DESを実行する

DES(デッド・エクイティ・スワップ)といって、役員借入金を資本金に振り替える方法があります。

役員の相続税の計算においては、貸付金ではなく有価証券として評価されます。

相続税対策となります。

2.事例紹介

先日、お会いしたお客様で資金繰りで悩んでいるお客様がいました。

その方は、事業はコロナ禍でも順調で役員報酬も月50万円取れており、

今の税理士のアドバイスで法人税がかからないようにしたものの、

負債が減っていない。

このままで資金繰りは大丈夫なのか?

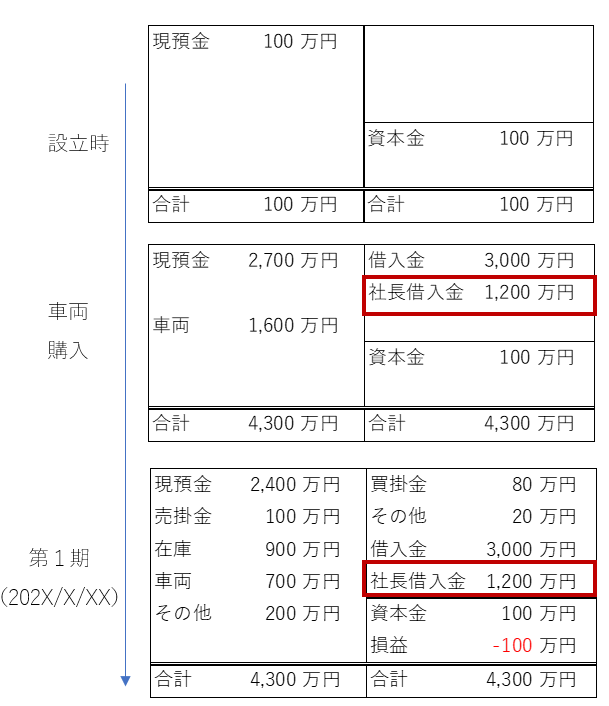

そこで貸借対照表を見せていただきました。

役員借入金(個人が会社にお金を貸している)があるにも関わらず、

法人税削減のために役員報酬を月50万円支給するアドバイス??

個人の所得税・住民税・社会保険料の増額は無視されているようです。

この会社の場合には、設立したばかりなので、「役員報酬を減額して返済に充てる」プランを提案させていただきました。

その結果、年間 約100万円の社会保険料の削減されています。

3.最後に

役員からの借り入れは資金調達として、一番便利ですが、その解消方法についても、しっかり検討されるべきです。

万が一、亡くなった際には大きな問題になってしまうケースもあります。

会社の損益だけでなく、貸借対照表を見直してみましょう。

以上です。

資金繰り改善のコンサルティングも行っております。

お気軽にご相談くださいませ。