こんにちわ

大阪市南森町の

税理士の小西です。

中小企業などでは、社長が自宅の一部を事務所として使用し、会社から家賃をもらい、法人の経費を増やして法人税の節税をする方法があります。

個人事業主(フリーランス)の方では、持ち家である自宅の一部を事務所として利用しているので経費として計上し、所得税と住民税を節税する方法があります。

もちろん、普段は会社員として、副業を自宅で行っている方も、自宅を経費にすることは可能です。

ただ、マイホームの場合、個人の住宅ローン控除を使えなくなる場合があることに注意が必要です。

そもそも所有する持ち家を経費にするには、建物の価格に応じた減価償却の計算が必要です。

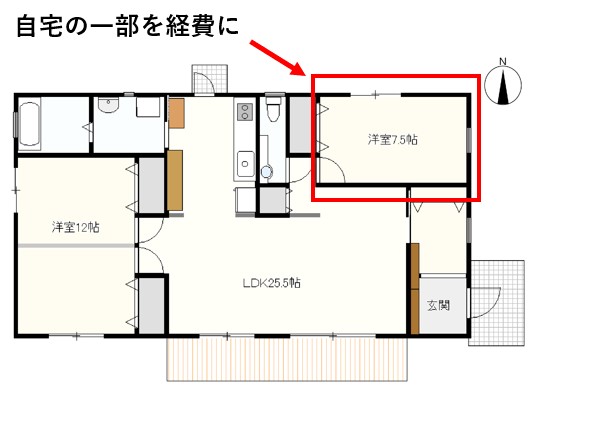

その際、自宅(居住用部分)と事務所(事業用部分)の割合を設定して、事務所(事業用部分)の割合部分を必要経費として計上します。

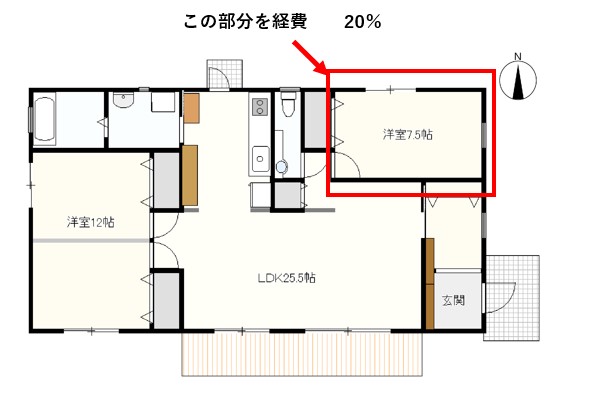

具体的には、自宅の間取り図などをもとに、自宅の全体の面積のうち、事務所として使用している部分の面積がどれだけあるのかを計算します。

生活のスペースが80%、仕事のスペースが20%だとすると、下記のように経費の金額を計算します。

【マイホームの場合の経費の計算方法】

自宅の購入価格 × 減価償却率 × 20%

【賃貸の場合の経費の計算方法】

家賃 × 20%

自宅兼事務所の場合、事業用部分の割合が大きいほど、経費となる金額は大きくなります。

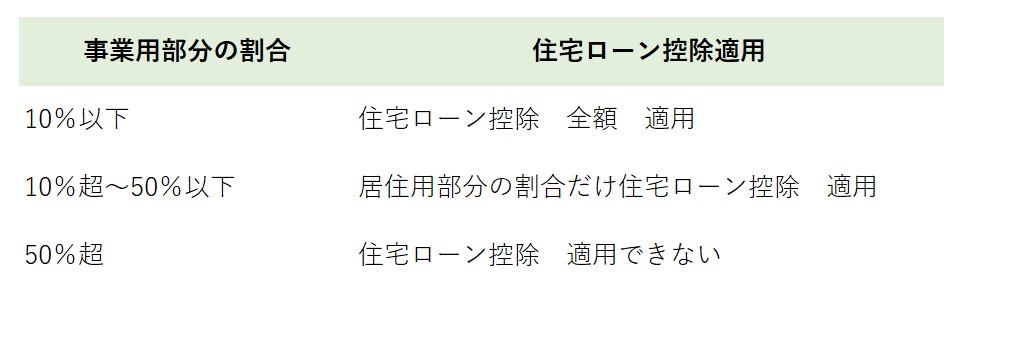

しかし、この事業部分の割合が大きくなりすぎると、住宅ローン控除を適用できなくなる場合があります。

理由は、住宅ローン控除は生活用のマイホームを買うことで得る恩恵であって、事業用に使うことの恩恵ではないためです。

※住宅ローン控除は、住宅ローンを抱えた人にとっては、ローンの負担で苦しい時期に大きな税額の軽減が受けられるため、節税効果の高い制度です。

事業用部分の割合に応じて、住宅ローン控除が使える金額は下記の表のようになります。

住宅ローンを活用している方は、住宅ローン控除を正しく理解し、自宅兼事務所の費用を経費にする節税対策を税理士に相談することをおすすめします。