こんにちは。

税理士の小西です。

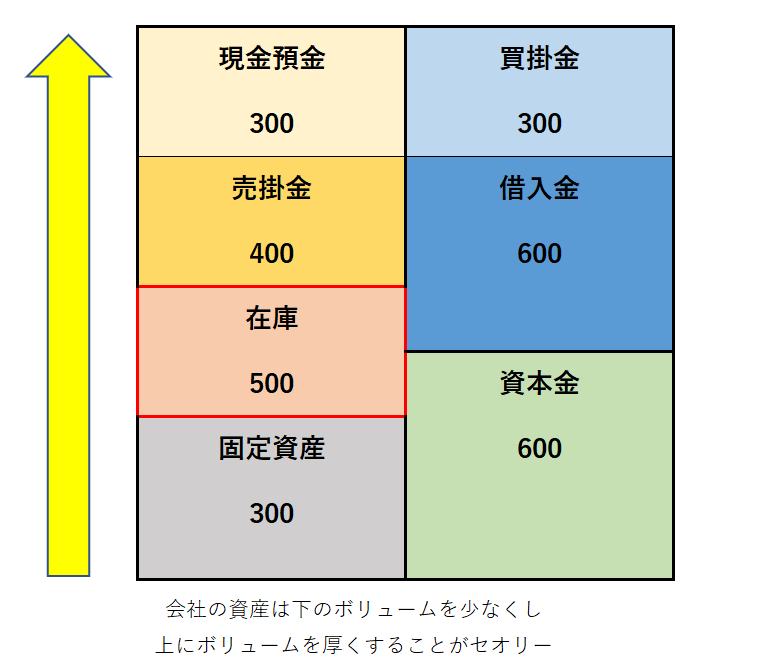

貸借対照表を見れば、会社の状況はある程度わかります。

損益計算書以上に、この貸借対照表が大事です。

貸借対照表にずっと残っている不要在庫はありませんか?

思い切った「在庫廃棄」を行うことで、利益対策になり かつ 経営・貸借対照表(BS)も改善します。

1.在庫廃棄による節税とは

決算対策(利益対策)では現金を使わずに、損金を作り、現金(流動資産)の比率を高めて資金繰りを改善できることが理想です。

「在庫廃棄」はまさに現金を使わずに損金を作ることが可能な手段です。

「在庫廃棄」といっても、事業の運営上必要な商品を廃棄するという意味ではなく、売れる見込みがなくなってしまった棚卸資産(いわゆるデッドストック)を

実際に処分する方法をいいます。

節税対策になりますので、実際に商品を廃棄したかどうかの事実だけが税務調査のポイントになりますので、在庫の評価損を認識する方法よりも確実で、かつ安全です。

2.在庫廃棄の方法

実際に在庫を廃棄し、損金(費用)として計上するためには、廃棄の事実を証明する必要があります。

税務調査などが行われた際に、以下の資料を用意することで証明が可能です。

≪廃棄損を計上するために備えておきたい資料≫

①廃棄に関する記載がある取締役会議事録

②社内ルールに基づいた稟議書

③名称、購入時期、購入金額が記載された廃棄棚卸資産のリスト

④廃棄業者への引き渡し時の写真や廃棄商品の写真

⑤廃棄業者からの請求書

⑥廃棄業者からの廃棄証明書(マニフェスト)

これらの資料は税務調査があった際の税務署への提示資料となりますので保管しておきましょう。

税務署としては調査の際に「廃棄の事実」の有無、「計上時期の妥当性」について確認し、詳しく調べます。

3.在庫廃棄の注意点

節税(利益対策)のために行うのであれば、決算日までに廃棄が完了していることが大事です。

決算日直前に廃棄業者に頼んだ場合、決算日までに廃棄(廃棄業者に引き渡すこと)ができない可能性があるということです。

決算日までには必ず廃棄業者に引き渡せるように、余裕をもって手配することが必要です。

4.会社の経営も改善

不要在庫の廃棄は節税になるだけでなく、会社の経営も改善されます。

①管理コストの削減

在庫を期間保管しているような場合には、その在庫に関して様々な維持管理コスト(倉庫賃借料、保険等)がかかっており、

売れる見込みのない在庫にお金をかけるのは経営上もムダといえます。

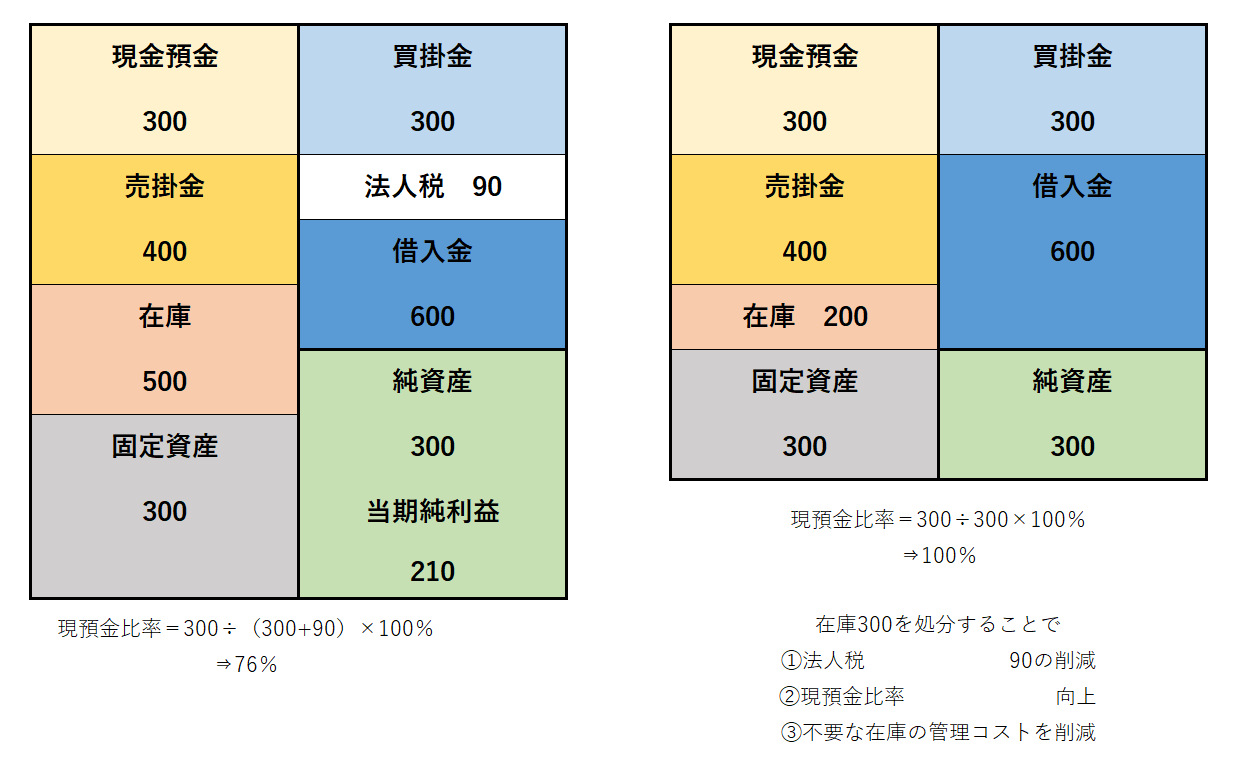

②現預金比率の向上

現預金比率は、会社の財務分析をするときの指標の一つで、安全性を見るために使います。

流動資産の中でも、すぐに支払ができる現金・預金と流動負債の割合を比較して、短期の負債に対する会社の支払能力を分析します。

≪計算式≫

現預金比率 = 現金・預金 ÷ 流動負債 × 100%

5.最後に

在庫廃棄による節税は下記のメリットがあります。

・現金が減らない

・決算直前に対策可能

・維持管理コストの削減

しかし、決算対策になるので、税務署から目を付けられやすい項目です。

エビデンスをしっかり残して、リスクをゼロにしていくことが大切です。

以上です。

上記以外にも節税に関するコンサルティングを行っておりますので、お気軽にお問い合わせください。